Como os ciclos econômicos podem ajudar a entender o comportamento do mercado imobiliário

Taxa de juros ainda tem forte impacto sobre compras e vendas de imóveis, mas tem menor efeito sobre mercado de alugéis residenciais

:format(webp))

Vista da cidade de São Paulo-SP (Germano Lûders/Exame)

Genoma Imobiliário

Publicado em 20 de janeiro de 2023 às 08h57.

Última atualização em 20 de janeiro de 2023 às 08h57.

Pedro Tenório*

O ano de 2022 foi desafiador. Se por um lado tivemos a retomada plena de várias atividades afetadas pelas restrições do período de pandemia, enfrentamos também uma conjuntura econômica difícil, marcada por crises internacionais, guerras e, internamente, pela inflação elevada. Esses fenômenos, sem dúvida, afetaram o mercado imobiliário brasileiro, que é diretamente impactado pelos ciclos econômicos. Mas o que podemos aprender com isso e como nos preparar para o ano que acaba de começar?

De início, vale notar que a economia brasileira surpreendeu positivamente em 2022. As projeções mais recentes indicam que o PIB cresceu algo em torno dos 3% no último ano, sendo que a expectativa do mercado, há seis meses, era de aproximadamente metade dessa taxa. O resultado certamente tem a ver com o fim das medidas de distanciamento social, o que permitiu a reabertura de muitas atividades, e com a injeção de recursos na economia por meio de políticas públicas de transferência de renda.

Mas a inflação também cresceu muito nesse período - no acumulado dos últimos doze meses, o IPCA (medido pelo IBGE) ficou em mais de 12%. Consequentemente, a taxa básica de juros, após um período de baixa histórica, também cresceu, alcançando o patamar atual de 13,75%. Com isso, o mercado residencial de compra e venda recuou em 2022. Se tomarmos como parâmetro o volume de crédito imobiliário concedido para pessoas físicas, a queda foi de aproximadamente 6%.

Isso significa que os resultados do setor só ficam atrás daqueles registrados em 2021, marcado, como se sabe, por uma espécie de “boom” puxado pelos juros baixos. Ou seja, o mercado continua aquecido em termos históricos.

- (Zap/Reprodução)

Os números de 2022 ainda confirmam a influência gigantesca que a taxa de juros tem sobre o segmento de compras e vendas imobiliárias. Esse efeito, porém, não parece ser tão preponderante no mercado de locação residencial. Com uma relativa melhora do emprego, além da já mencionada injeção de recursos na economia, o setor de aluguéis absorveu os repasses atrasados durante a pandemia e pôde se ajustar à inflação de 2022.

Ou seja, a conjuntura econômica afeta os vários segmentos de maneira desigual. O mesmo ocorre quando observamos nichos ainda mais específicos dentro de um mesmo segmento.

Na virada de 2020 para 2021, por exemplo, quando as condições de financiamento imobiliário estavam particularmente atrativas, muitas pessoas consideraram se mudar ou adquirir um novo imóvel, com uma ressalva: a pandemia afetou mais severamente os mais pobres. Logo, essa janela de oportunidade dos juros baixos pôde ser aproveitada basicamente pelas camadas mais ricas da população.

Isso significa que certos tipos de imóveis foram mais buscados que outros. Destacaram-se as casas em cidades menores, próximas de capitais; imóveis em bairros nobres de cidades litorâneas; e casas em regiões com mais área verde.

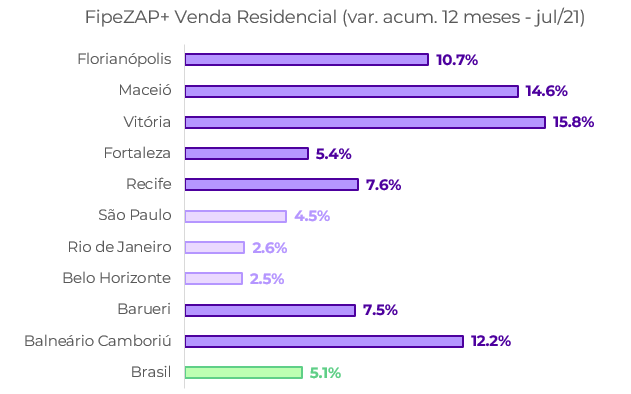

Em julho de 2021, o crescimento médio nacional acumulado nos doze meses anteriores era de 5,1%. Na cidade de São Paulo, essa taxa ficou abaixo, em 4,5%. Já em Balneário Camboriú, por exemplo, o crescimento registrado foi de mais de 12%. São números que refletem escolhas condizentes com o contexto de pandemia: busca por mais espaço, mais área verde, mais opções de lazer ao ar livre e uma melhor qualidade de vida.

Eles refletem também um perfil de comprador: o preço do metro quadrado em bairros nobres cresceu mais do que em outras regiões, o que contribui com a ideia de que as camadas mais ricas da população puderam aproveitar as condições de financiamento de 2020/2021.

Isso nos ajuda a entender o que ocorreu em 2022: no ano passado, tomando como parâmetro os dados de novembro, a tendência se inverteu, e os bairros menos valorizados passaram a registrar um crescimento maior no preço do metro quadrado. Isso aconteceu, em razão da melhora relativa do mercado de trabalho, que proporcionou às camadas menos privilegiadas da população ter renda para investir em imóveis residenciais. Logo, as regiões com opções dentro da sua faixa de renda registraram maior inflação de preços.

Essa é uma tendência que tem prazo de validade, já que o mercado de trabalho não deve surpreender positivamente como em 2022. O que deve ocorrer em seguida é difícil prever. Tampouco sabemos o que ocorrerá com a conjuntura econômica nacional e internacional ao longo de 2023. Mas a identificação dessas tendências, especialmente após anos tão atípicos para o mercado imobiliário, permite nos prepararmos melhor para os próximos meses e, diante das eventuais turbulências, ainda que não tenhamos uma resposta para tudo, que ao menos possamos fazer as perguntas corretas.

*Pedro Tenório é economista do DataZAP+