Como construir uma carteira de FIIs enquanto os juros estão em queda?

Em agosto, notamos um movimento diferente daquele que vínhamos observando desde o início do ciclo de alta de juros. Será o início de uma virada de ciclo?

:format(webp))

Juro: Mesmo que ainda existam incertezas no cenário futuro, que podem impactar os preços dos FIIs, já é possível dizer que, hoje, o ciclo de aperto monetário no Brasil está mais próximo do fim (Towfiqu Photography/Getty Images)

Genoma Imobiliário

Publicado em 8 de setembro de 2022 às 07h37.

*Por Luis Stacchini e Gustavo Ribas

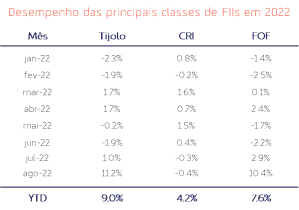

No mês de agosto, notamos um movimento diferente daquele que vínhamos observando desde o início do ciclo de alta de juros, em março de 2021. Os FIIs de tijolo e os FOFIIs tiveram ganhos expressivos, de 11,2% e 10,4%, respectivamente, enquanto os FIIs de crédito ficaram muito para trás, com queda de 0,4% no mês.

- (Navi/divulgação/Divulgação)

Alguns fatores colaboraram para esse comportamento, dentre eles, (i) a queda de cerca de 30 pontos base dos juros reais longos, com o Yield do IMA B 5+ caindo de 6,2%, no fim de julho, para 5,9%, no fim de agosto, o que favoreceu os fundos de tijolo, e (ii) a inflação negativa dos meses de julho (-0,7%) e agosto (consenso em -0,3%), que trouxe consigo uma expectativa de diminuição nas distribuições dos fundos de CRI à frente, impactando as cotações.

Mesmo que ainda existam incertezas no cenário futuro, que podem impactar os preços dos FIIs, já é possível dizer que, hoje, o ciclo de aperto monetário no Brasil está mais próximo do fim. Por isso, é importante se atentar às diferentes classes de ativos para avaliar onde estão as melhores oportunidades. Neste artigo pretendemos (i) olhar para o passado e entender a performance dos FIIs nos últimos ciclos, além de (ii) analisar o nível de valuation atual das principais classes de FIIs.

Como foi a performance dos FIIs no passado?

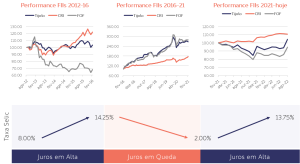

Para entender melhor o desempenho das diferentes classes de ativos, preferimos olhá-las em períodos de juros em ascensão e em declínio. Nos últimos 10 anos, tivemos um ciclo de alta de juros entre 2012 e 2016, um ciclo de queda de juros entre 2016 e 2021 e, desde então, vivemos um novo ciclo de alta, que parece estar chegando ao seu fim.

- (Navi/Divulgação/Divulgação)

Ao olhar as performances das três principais classes de FIIs nesses três intervalos fica claro que (i) em períodos de alta de juros os fundos de crédito entregam maiores retornos e (ii) em períodos de queda de juros os fundos de tijolo e FOFIIs entregam retornos superiores.

Além disso, é interessante notar o comportamento semelhante entre o desempenho dos fundos de tijolo e FOFIIs, com ambos apresentando uma alta correlação entre seus retornos.

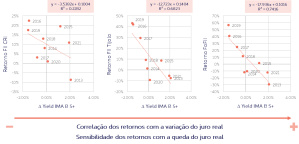

Para nós também é muito importante observar como os FIIs reagem às mudanças nos juros reais de longo prazo. Esses tendem a antecipar os movimentos futuros das taxas de juros e são mais utilizados para a precificação de ativos reais, como os FIIs. Em nosso exercício utilizamos o Yield do IMA B 5+ como referência de taxa de juros real no longo prazo.

- (Navi/Divulgação/Divulgação)

Observa-se que os FIIs de tijolo e FOFIIs possuem retornos altamente correlacionados à variação dos juros reais e que, nos FOFIIs, os retornos são ainda mais sensíveis: 18% de retorno a cada 1% de queda nos juros reais, contra 13% para os FIIs de tijolo.

No caso dos FIIs de crédito percebemos uma baixa correlação histórica. Isso, na nossa opinião, deve-se ao fato de que (i) os FIIs de crédito distribuem inflação e juros mais altos em seus dividendos durante os momentos de aumento nas taxas de juros, colaborando para retornos mais altos, e (ii) à duration das carteiras de crédito serem muito mais baixas em relação aos FIIs de tijolo.

Mas a história vai se repetir?

Se o passado servir como referência, fica claro que, havendo uma queda nas taxas de juros, os fundos de tijolo e FOFIIs tendem a ser mais favorecidos e os FIIs de crédito menos. No entanto, é importante lembrar que os níveis de valuation e as tendências operacionais não devem ser esquecidos ao montar um portfólio de FIIs. Hoje, enxergamos FIIs de tijolo e FOFIIs negociando, em média, a 91% do valor patrimonial, e FIIs de CRI negociando em linha com seus valores patrimoniais — todos abaixo de suas médias históricas.

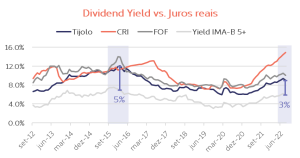

Ao olharmos o dividend yield, vemos os fundos de CRI entregando quase 15%, os FOFIIs 10% e os fundos de tijolo 9%, na média. No último ciclo de juros altos (2015-16), chegamos a ver FIIs de tijolo entregando 12% de yield, uma diferença de 5 pontos percentuais para os juros de longo prazo vigentes à época. Hoje, os fundos de tijolo negociam com um prêmio menor, de aproximadamente 3 pontos percentuais.

- (Navi/Divulgação/Divulgação)

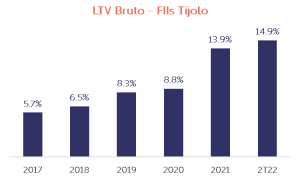

Por último, continuamos a ver a alavancagem dos FIIs de tijolo subindo ao longo do tempo. Ela está próxima de 15% (Dívida/PL), tendo quase triplicado em 5 anos. A alavancagem pode levar a dividendos mais altos em relação ao nível estabilizado, especialmente se houver carência de juros. Além disso, a amortização das obrigações pode exigir vendas de ativos ou mesmo emissões de cotas a preços baixos, o que pode causar impactos indesejados em uma carteira de ativos.

- (Navi/Divulgação/Divulgação)

Em suma, o momento parece ser interessante para olharmos com mais detalhe os FOFIIs e os fundos de tijolo. Contudo, vale destacar que, atualmente, há menos “gordura” de valuation e, por isso, entender as dinâmicas de crescimento e estabilização de dividendos e de alavancagem dos FIIs de tijolo é de extrema importância para garantir bons retornos.

*Gustavo Ribas é sócio, deputy CEO e Co-CIO de Real Estate da Navi Capital. Foi executivo do grupo 3G por sete anos (2012-2019), tendo iniciado como analista de renda variável na 3G Capital e depois como membro do Comitê de Investimentos para América Latina. De 2016 a 2019 foi diretor da tesouraria global do Burger King nos EUA e head global de real estate. Iniciou sua carreira no Banco BBM (2005-2010) e, entre 2010 e 2012, foi analista de renda variável para a Itaú Asset. É economista formado pela UFRJ, advogado pela UERJ e mestre em Economia e Finanças pela FGV, EPGE.

Luis Stacchini é Sócio e Co-CIO de Real Estate da Navi Capital. Por oito anos foi analista de Equity Research, cobrindo o setor imobiliário no Credit Suisse, tendo sido o analista responsável pela cobertura do setor entre 2018 e 2020. Foi ranqueado pela revista Institutional Investor nos anos de 2019 e 2020. É engenheiro formado pela Poli-USP e possui a certificação CFA.