Como analisar fundos imobiliários? Parte 2: o patrimônio líquido

Os impactos da marcação a mercado, em inglês, mark-to-market, são os principais responsáveis pelas variações mais abruptas observadas nos FIIs

Da Redação

Publicado em 27 de abril de 2022 às 06h30.

Por Luis Stacchini e Gustavo Ribas*

Neste segundo artigo sobre a análise de FIIs, vamos nos aprofundar sobre o patrimônio líquido dos fundos imobiliários e suas métricas de avaliação.

O patrimônio líquido nos FIIs

De maneira simplificada, o patrimônio líquido (PL) de um fundo representa o valor pertencente aos cotistas. Ele é composto pelo capital subscrito e lucros acumulados, deduzidos dos custos para emissões das cotas e eventuais prejuízos passados.

O PL cresce com os lucros e decresce com a distribuição de dividendos. Para os FIIs que distribuem de 95% a 100% do lucro caixa, as variações de patrimônio deveriam ser baixas ao longo do tempo. No entanto, em muitos casos, observamos grandes alterações.

Os impactos da marcação a mercado (em inglês, mark-to-market ou MTM ) são os principais responsáveis pelas variações mais abruptas observadas nos FIIs. Eles têm como objetivo fazer com que os ativos dos fundos sejam marcados no valor justo. Abaixo, exploramos como é realizado o MTM nas principais classes de FIIs: fundos de tijolo, fundos de fundos (FOFIIs) e fundos de CRI.

MTM nos fundos de tijolo

Os fundos de tijolo são, normalmente, marcados a mercado uma vez por ano. É nesse momento que geralmente ocorrem os saltos – positivos ou negativos – nos valores patrimoniais, como pode-se ver no exemplo do fundo Campus Faria Lima (FCFL11), abaixo:

Evolução patrimonial de fundo imobiliário (Navi Capital/Divulgação)

Nesta classe, o processo de marcação é realizado através de laudos de avaliação, com base em uma das três metodologias abaixo:

- Método comparativo de dados de mercado: buscam-se ativos semelhantes e compara-se o valor entre o ativo avaliado e outros ofertados/transacionados no mercado;

- Método evolutivo: considera-se o valor do imóvel como sendo a soma das partes entre terreno e edificação, ou seja, é uma estimativa do custo de reposição do imóvel;

- Método da renda: considera o valor presente de fluxos de caixa futuros projetados para o imóvel.

As diferentes metodologias podem trazer resultados distintos entre si, ocasionando variações relevantes na avaliação dos ativos. Além disso, uma mesma metodologia pode gerar resultados bastante diferentes ao longo do tempo, como por exemplo o método da renda, muito utilizado e muito sensível às premissas adotadas pelo avaliador.

Em um exemplo prático, ao avaliar um mesmo ativo, com inflação projetada de 4% a.a. (ao ano), caso um avaliador considere um crescimento real (acima da inflação) nos aluguéis de 0,5% a.a. e uma taxa de desconto nominal de 13%, enquanto outro considera 0% e 14%, respectivamente, chegamos a uma diferença no valor final de quase 20%.

Essa alteração é grandiosa para uma variação tão pequena nas premissas e, infelizmente, não há padronização no mercado. Dessa forma, acreditamos que o PL é uma métrica pouco comparável para FIIs de tijolo.

Além disso, o MTM distorce a medição do retorno e piora a comparabilidade entre fundos de tijolos e gestores. Portanto, na nossa visão, o retorno sobre o investimento é a melhor forma de medir a performance de um FII de tijolo ao longo do tempo.

MTM nos fundos de fundos (FOFIIs)

Estes fundos investem seu patrimônio em outros FIIs, a fim de aferir dividendos e ganhos com a alocação de capital. Os FIIs são geralmente listados em bolsa e apresentam cotação diária no mercado. Se existe oscilação positiva no valor das cotas dos fundos investidos, há marcação para cima no patrimônio do FOF. De modo contrário, quando há desvalorização dos FIIs investidos pelo FOFII, existe marcação para baixo em seu PL.

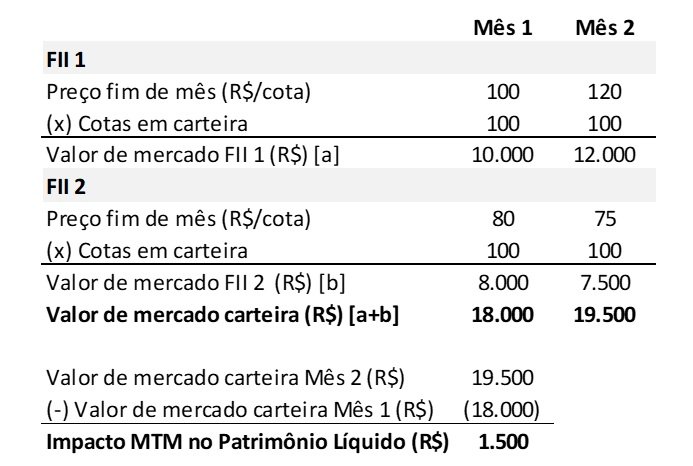

Ao divulgar seu PL mensalmente, o FOFII efetua os ajustes referentes à valorização/desvalorização de suas cotas. Na figura abaixo, exemplificamos o processo de MTM em um FOFII teórico com apenas dois FIIs investidos ao longo de dois meses:

{kind=link}

Na nossa visão, o processo de MTM em FOFII é mais eficiente e mais justo, pois os ativos pertencentes às carteiras desses fundos estão marcados a preços de mercado, provendo uma estimativa mais fidedigna do valor do portfólio.

MTM nos fundos de CRI

De maneira geral, as operações de crédito (CRIs) pertencentes aos fundos são avaliados com base nos seguintes fatores:

- Preço no mercado secundário: apesar da menor liquidez em relação aos FIIs, os CRIs podem ser marcados pelo preço de eventual negociação destes;

- Spread para títulos públicos: nesse caso, a marcação a mercado consiste em fixar um spread do CRI em comparação aos títulos públicos no momento da sua aquisição e mantê-lo fixo ao longo do tempo, precificando-o de acordo com a variação dos juros futuros pagos pelo governo;

- Marcação na curva: os títulos são marcados conforme a rentabilidade estabelecida contratualmente, líquido da remuneração recebida no período e de provisões.

Na nossa visão, o PL deveria ser uma boa referência de valor para os fundos de CRI. No entanto as metodologias de MTM variam bastante entre elas, o que acaba reduzindo a comparabilidade. Ainda assim, o nível de distorção tende a ser consideravelmente menor em relação aos fundos de tijolo, e é possível estimar a magnitude desses impactos a partir de suas taxas e prazos. Nota-se que, em fundos high yield, existe maior probabilidade de impacto no PL, dado o maior risco de inadimplência das operações.

Price/Book Value ou P/BV (Valor de Mercado/Valor Patrimonial)

O P/BV representa o valor de mercado com relação ao valor patrimonial. De forma simples, indica se preço do ativo é maior (> 1,0x) ou menor (<1,0x) comparado ao seu valor patrimonial. Como regra geral, busca-se comprar ativos depreciados, abaixo do PL, para aferir ganhos de capital, mas acabamos de discutir em detalhes diversas situações para atentar.

Acreditamos que, quanto mais próximo do valor justo for o patrimônio líquido, melhor será essa regra de bolso. Cabe ressaltar que sempre há exceções. Fundos que realizam alocação de capital acima do retorno exigido pelos investidores deveriam ser negociados acima do valor patrimonial. Por outro lado, os que entregam retornos inferiores ao custo de capital deveriam negociar consistentemente com desconto.

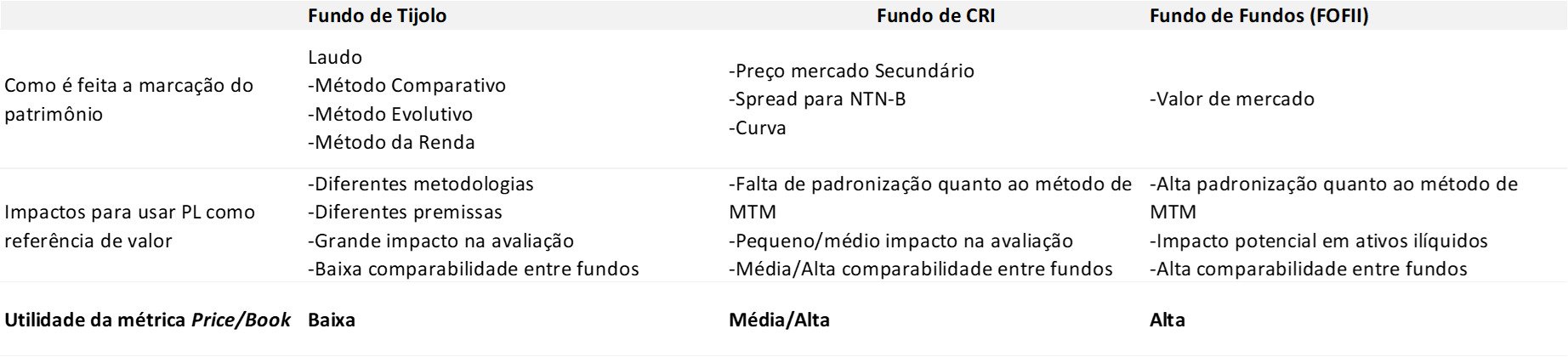

Dessa forma, o Price/Book Value é preferível para avaliar FOFIIs e FIIs de CRI, nessa ordem. Já para FIIs de tijolo, essa métrica perde um pouco sua utilidade, principalmente quando se compara um fundo a outro. Vale analisar o resumo do artigo abaixo:

{kind=link}

*Gustavo Ribas é sócio e Co-CIO de Real Estate da Navi Capital. Foi membro do Comitê de Investimentos da 3G Capital no Brasil (2012-2016) e head global de real estate do Burger King nos EUA (2016-2019). Iniciou sua carreira no Banco BBM (2005-2010) e depois foi analista de equity research na Itaú Asset (2010-2012). É economista formado pela UFRJ, advogado pela UERJ e mestre em Economia e Finanças pela FGV, EPGE.

*Luis Stacchini é sócio e Co-CIO de Real Estate da Navi Capital. Por oito anos, foi analista de equity research, cobrindo o setor imobiliário no Credit Suisse, tendo sido o analista responsável pela cobertura do setor entre 2018 e 2020. Foi ranqueado pela revista Institutional Investor nos anos de 2019 e 2020. É engenheiro formado pela Poli-USP e possui a certificação CFA.

Por Luis Stacchini e Gustavo Ribas*

Neste segundo artigo sobre a análise de FIIs, vamos nos aprofundar sobre o patrimônio líquido dos fundos imobiliários e suas métricas de avaliação.

O patrimônio líquido nos FIIs

De maneira simplificada, o patrimônio líquido (PL) de um fundo representa o valor pertencente aos cotistas. Ele é composto pelo capital subscrito e lucros acumulados, deduzidos dos custos para emissões das cotas e eventuais prejuízos passados.

O PL cresce com os lucros e decresce com a distribuição de dividendos. Para os FIIs que distribuem de 95% a 100% do lucro caixa, as variações de patrimônio deveriam ser baixas ao longo do tempo. No entanto, em muitos casos, observamos grandes alterações.

Os impactos da marcação a mercado (em inglês, mark-to-market ou MTM ) são os principais responsáveis pelas variações mais abruptas observadas nos FIIs. Eles têm como objetivo fazer com que os ativos dos fundos sejam marcados no valor justo. Abaixo, exploramos como é realizado o MTM nas principais classes de FIIs: fundos de tijolo, fundos de fundos (FOFIIs) e fundos de CRI.

MTM nos fundos de tijolo

Os fundos de tijolo são, normalmente, marcados a mercado uma vez por ano. É nesse momento que geralmente ocorrem os saltos – positivos ou negativos – nos valores patrimoniais, como pode-se ver no exemplo do fundo Campus Faria Lima (FCFL11), abaixo:

Evolução patrimonial de fundo imobiliário (Navi Capital/Divulgação)

Nesta classe, o processo de marcação é realizado através de laudos de avaliação, com base em uma das três metodologias abaixo:

- Método comparativo de dados de mercado: buscam-se ativos semelhantes e compara-se o valor entre o ativo avaliado e outros ofertados/transacionados no mercado;

- Método evolutivo: considera-se o valor do imóvel como sendo a soma das partes entre terreno e edificação, ou seja, é uma estimativa do custo de reposição do imóvel;

- Método da renda: considera o valor presente de fluxos de caixa futuros projetados para o imóvel.

As diferentes metodologias podem trazer resultados distintos entre si, ocasionando variações relevantes na avaliação dos ativos. Além disso, uma mesma metodologia pode gerar resultados bastante diferentes ao longo do tempo, como por exemplo o método da renda, muito utilizado e muito sensível às premissas adotadas pelo avaliador.

Em um exemplo prático, ao avaliar um mesmo ativo, com inflação projetada de 4% a.a. (ao ano), caso um avaliador considere um crescimento real (acima da inflação) nos aluguéis de 0,5% a.a. e uma taxa de desconto nominal de 13%, enquanto outro considera 0% e 14%, respectivamente, chegamos a uma diferença no valor final de quase 20%.

Essa alteração é grandiosa para uma variação tão pequena nas premissas e, infelizmente, não há padronização no mercado. Dessa forma, acreditamos que o PL é uma métrica pouco comparável para FIIs de tijolo.

Além disso, o MTM distorce a medição do retorno e piora a comparabilidade entre fundos de tijolos e gestores. Portanto, na nossa visão, o retorno sobre o investimento é a melhor forma de medir a performance de um FII de tijolo ao longo do tempo.

MTM nos fundos de fundos (FOFIIs)

Estes fundos investem seu patrimônio em outros FIIs, a fim de aferir dividendos e ganhos com a alocação de capital. Os FIIs são geralmente listados em bolsa e apresentam cotação diária no mercado. Se existe oscilação positiva no valor das cotas dos fundos investidos, há marcação para cima no patrimônio do FOF. De modo contrário, quando há desvalorização dos FIIs investidos pelo FOFII, existe marcação para baixo em seu PL.

Ao divulgar seu PL mensalmente, o FOFII efetua os ajustes referentes à valorização/desvalorização de suas cotas. Na figura abaixo, exemplificamos o processo de MTM em um FOFII teórico com apenas dois FIIs investidos ao longo de dois meses:

Na nossa visão, o processo de MTM em FOFII é mais eficiente e mais justo, pois os ativos pertencentes às carteiras desses fundos estão marcados a preços de mercado, provendo uma estimativa mais fidedigna do valor do portfólio.

MTM nos fundos de CRI

De maneira geral, as operações de crédito (CRIs) pertencentes aos fundos são avaliados com base nos seguintes fatores:

- Preço no mercado secundário: apesar da menor liquidez em relação aos FIIs, os CRIs podem ser marcados pelo preço de eventual negociação destes;

- Spread para títulos públicos: nesse caso, a marcação a mercado consiste em fixar um spread do CRI em comparação aos títulos públicos no momento da sua aquisição e mantê-lo fixo ao longo do tempo, precificando-o de acordo com a variação dos juros futuros pagos pelo governo;

- Marcação na curva: os títulos são marcados conforme a rentabilidade estabelecida contratualmente, líquido da remuneração recebida no período e de provisões.

Na nossa visão, o PL deveria ser uma boa referência de valor para os fundos de CRI. No entanto as metodologias de MTM variam bastante entre elas, o que acaba reduzindo a comparabilidade. Ainda assim, o nível de distorção tende a ser consideravelmente menor em relação aos fundos de tijolo, e é possível estimar a magnitude desses impactos a partir de suas taxas e prazos. Nota-se que, em fundos high yield, existe maior probabilidade de impacto no PL, dado o maior risco de inadimplência das operações.

Price/Book Value ou P/BV (Valor de Mercado/Valor Patrimonial)

O P/BV representa o valor de mercado com relação ao valor patrimonial. De forma simples, indica se preço do ativo é maior (> 1,0x) ou menor (<1,0x) comparado ao seu valor patrimonial. Como regra geral, busca-se comprar ativos depreciados, abaixo do PL, para aferir ganhos de capital, mas acabamos de discutir em detalhes diversas situações para atentar.

Acreditamos que, quanto mais próximo do valor justo for o patrimônio líquido, melhor será essa regra de bolso. Cabe ressaltar que sempre há exceções. Fundos que realizam alocação de capital acima do retorno exigido pelos investidores deveriam ser negociados acima do valor patrimonial. Por outro lado, os que entregam retornos inferiores ao custo de capital deveriam negociar consistentemente com desconto.

Dessa forma, o Price/Book Value é preferível para avaliar FOFIIs e FIIs de CRI, nessa ordem. Já para FIIs de tijolo, essa métrica perde um pouco sua utilidade, principalmente quando se compara um fundo a outro. Vale analisar o resumo do artigo abaixo:

*Gustavo Ribas é sócio e Co-CIO de Real Estate da Navi Capital. Foi membro do Comitê de Investimentos da 3G Capital no Brasil (2012-2016) e head global de real estate do Burger King nos EUA (2016-2019). Iniciou sua carreira no Banco BBM (2005-2010) e depois foi analista de equity research na Itaú Asset (2010-2012). É economista formado pela UFRJ, advogado pela UERJ e mestre em Economia e Finanças pela FGV, EPGE.

*Luis Stacchini é sócio e Co-CIO de Real Estate da Navi Capital. Por oito anos, foi analista de equity research, cobrindo o setor imobiliário no Credit Suisse, tendo sido o analista responsável pela cobertura do setor entre 2018 e 2020. Foi ranqueado pela revista Institutional Investor nos anos de 2019 e 2020. É engenheiro formado pela Poli-USP e possui a certificação CFA.