Por que o dólar está tão fraco?

Era do dólar pode estar chegando ao fim, e panorama mundial deve sofrer alterações

:format(webp))

DÓLAR: Moeda passa por baixa em ciclo econômico mundial / Getty Images

Celso Toledo

Publicado em 22 de janeiro de 2018 às 12h02.

Última atualização em 23 de janeiro de 2018 às 10h31.

O juro pago por um título de 10 anos do Tesouro americano começou 2018 subindo com vontade, ultrapassando o patamar de 2,6% ao ano. Essa não é propriamente uma taxa elevada, mas o nível não é praticado de forma consistente desde 2014.

No ano passado, o juro chegou a ultrapassar os 2,6% por pouco tempo. Como gato escaldado tem medo de água fria, é possível que o voo atual seja igualmente breve. Dito isso, o movimento não está ocorrendo no vácuo. Os juros de longo prazo sobem porque a política monetária tem sido continuamente apertada a reboque de uma economia que tem exibido vitalidade extraordinária.

A julgar pelas estimativas do FED de Nova Iorque, a expansão anualizada do PIB foi de quase 4% no trimestre passado, devendo permanecer acima de 3% no início de 2018. A maioria dos economistas atribui um “viés de alta” para suas projeções de crescimento. A confiança dos agentes econômicos está nas alturas.

A inflação surpreendentemente sossegada ajuda a explicar o patamar relativamente baixo dos juros. No entanto, a ociosidade do mercado de trabalho praticamente acabou e a despeito disso Trump tem insistindo em aplicar uma política fiscal expansionista, jogando a responsabilidade de manter a estabilidade no colo do Banco Central. Nos mercados futuros, a probabilidade de haver quatro ou mais elevações do juro em 2018, conforme a sinalização do FED, nunca foi tão elevada.

Diante desses sinais de aquecimento, chama atenção a fraqueza do dólar. No último mês, a verdinha só não apanhou das moedas da Argentina e da Ucrânia e empatou com a das Filipinas. De resto foi uma lavada. O dólar perdeu 4% ou mais para uma dúzia de moedas, Euro inclusive. A perda média foi de 2,5%. Parece pouco, mas não é: tombos maiores ocorreram com frequência menor do que 5% desde 2013.

No passado recente, juros e dólar costumavam andar de mãos dadas. Foi assim de setembro a novembro do ano passado, por exemplo. Será que o descolamento recente indica mudança do padrão? Há razões para acreditar nisso?

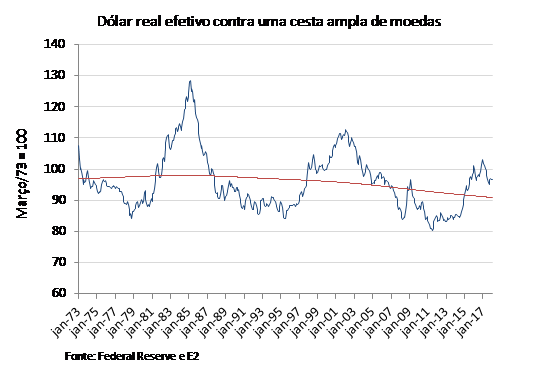

Não dá para saber se o padrão mudou ou não, mas é possível contar uma história com essa trama. Para tanto, é conveniente analisar o gráfico, que mostra a evolução histórica do dólar em termos reais (descontando a inflação) contra uma cesta ampla de moedas. Note-se que as grandes oscilações ocorrem em torno de uma tendência levemente declinante mostrada em vermelho. Atualmente, o dólar surfa a terceira grande onda desde 1973.

O ciclo atual de valorização teve início em meados de 2014 quando cresceu a percepção de que a economia americana superaria a crise antes das demais. Com a economia mundial ainda enfraquecida, o FED foi pioneiro em comunicar a redução de estímulos e a elevar os juros, fatores que empurraram o dólar. No início do ano passado, ele era negociado entre 10% e 15% acima do “valor justo” dado pela tendência de longo prazo. A distância tem diminuído, mas segue positiva, sugerindo que a moeda americana ainda pode ser considerada “cara”.

O panorama mundial é hoje distinto do que propiciou o último rali do dólar. Atualmente, as principais economias crescem de forma sincronizada. Além do FED, outros bancos centrais sinalizam a necessidade de reverter estímulos monetários, particularmente o Banco Central Europeu. Na semana passada, o mercado se agitou com especulações de que até o Banco do Japão poderia estar mudando a direção de sua política.

Em um ambiente de crescimento distribuído e risco menor, o dólar deixa de ser a única alternativa. Por ser o país mais adiantado no ciclo de recuperação, é plausível supor que a economia americana esteja mais próxima de uma ressaca cíclica – a expansão atual já é a terceira maior desde meados do século XIX e o FED parece determinado a ajustar o juro uma vez a cada duas reuniões do FOMC.

Além disso, a queda da percepção de risco faz com que o dólar perca um pouco do apelo que teve nos últimos anos por ser um “porto seguro”. Nesse sentido, a política fiscal deficitária de Trump tende a ser analisada com complacência menor do que a que prevaleceu, por exemplo, quando os EUA perderam o selo triplo A e o dólar se fortaleceu.

É cedo para ter certeza, mas é possível que o período de dólar “caro” tenha chegado ao fim.