Como os descompassos econômicos no mundo vão se resolver?

A incerteza econômica global nunca esteve em patamar tão elevado a julgar pelo índice bolado pelos pesquisadores Scott Baker (Northwestern), Nick Bloom (Stanford) e Steven Davis (Chicago). O trio sugere uma métrica baseada na frequência com que termos que denotam risco e insegurança aparecem em artigos econômicos de jornais de 18 países, Brasil inclusive. O […]

:format(webp))

CENA DE A GRANDE APOSTA: Cedo ou tarde chega a hora em que expectativas e realidade precisam acertar ponteiros / Reprodução

Celso Toledo

Publicado em 10 de abril de 2017 às 13h09.

Última atualização em 22 de junho de 2017 às 18h37.

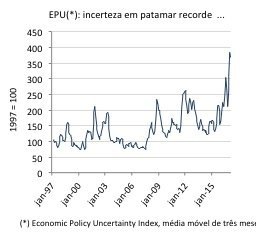

A incerteza econômica global nunca esteve em patamar tão elevado a julgar pelo índice bolado pelos pesquisadores Scott Baker (Northwestern), Nick Bloom (Stanford) e Steven Davis (Chicago). O trio sugere uma métrica baseada na frequência com que termos que denotam risco e insegurança aparecem em artigos econômicos de jornais de 18 países, Brasil inclusive. O “Economic Policy Uncertainty Index” (EPU) apresenta uma relação robusta e significativa com variáveis reais como produção industrial e emprego, ou seja, as altas em um estão associadas a baixas nos outros. Trata-se de uma versão mais elaborada do tradicional “R-word Index” da revista The Economist (baseado na contagem da palavra “recessão” no noticiário).

O primeiro gráfico mostra a evolução do EPU. De fato, ele tende a registrar picos em momentos complicados como, por exemplo, entre a crise russa e o subsequente colapso bilionário do fundo LTCM (1998), após os ataques de 11 de setembro (2001), durante a invasão do Iraque (2003), após o estouro da crise financeira (2008) e da crise europeia (2012). Nos últimos meses, a incerteza escalou a patamar nunca visto em função dos problemas imigratórios na Europa, das barbeiragens do governo chinês diante de soluços financeiros e, naturalmente, das vitórias do populismo nacionalista com a aprovação do Brexit e a eleição de Trump.

O segundo gráfico mostra a evolução do VIX Index, popularmente conhecido como “índice do medo” e um grande favorito desta coluna. Ele permite uma leitura rápida e diária da temperatura das economias americana e, por extensão, mundial ao medir o intervalo provável de variação do S&P 500 no curto prazo. Quanto maior este intervalo, maior a incerteza. Apesar das diferenças metodológicas, o VIX costuma (ou costumava) acompanhar o EPU – o terceiro gráfico mostra que EPU e VIX exibem correlação positiva, tipicamente entre 60% e 80%.

Chama atenção, portanto, o fato de que o casamento parece ter chegado ao fim com a curva de correlação despencando para terreno negativo. Enquanto o EPU sugere incerteza “no último”, o VIX testa as mínimas históricas, refletindo o fato de que os investidores sentem segurança em carregar ativos que segundo alguns critérios parecem estar “caros”.

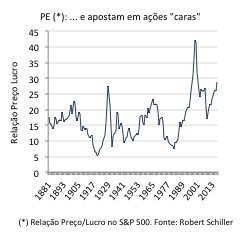

Por exemplo, o quarto gráfico apresenta a evolução histórica do relativo entre preço e lucro das ações que compõem o S&P 500 (P/L). Do final do Século XIX até meados dos anos 90, o P/L tendeu a oscilar ao redor de 15 (ou seja, os investidores empatam o capital investido se receberem por 15 anos o valor usual de dividendos). Durante a “exuberância irracional” do mercado na virada do milênio, a relação disparou para 40 e a farra acabou em recessão. Atualmente, o P/L encontra-se próximo de 30 – acima do patamar registrado antes do crash de 1929. Não custa lembrar que o FED está subindo o juro, devagarinho, mas consistentemente. Porque estão todos tranquilos?

A seguinte história parece fazer sentido. Não é simples aquilatar os impactos econômicos e/ou precisar o “timing” dos fatores que têm empurrado para cima a incerteza medida pelo EPU. O que Trump conseguirá fazer e quando? Será bom para a economia? Como o FED responderá? Como o Brexit vai se desdobrar? Quem será o novo presidente da França e o que fará? Qual o tamanho da freada que os chineses toparão aplicar a partir de 2018 – se é que ela virá? Qual o novo potencial de crescimento mundial com menos comércio entre países? Dependendo das respostas, é para perder o sono. Mas, de outro lado, são perigos que soam distantes.

Se a maioria estiver descontando estes riscos com taxas elevadas, não faz sentido apostar contra enquanto a retomada dos países desenvolvidos vai ganhando corpo, empurrada por doses maciças de estímulos monetários – ao mesmo tempo em que a principal economia emergente (e segunda maior em escala global) não parece preocupada em tirar o pé do acelerador, mesmo diante de inconsistências que cedo ou tarde deverão ser tratadas. Como se sabe, os mercados financeiros não premiam quem está com a razão, mas quem adivinha quando a ficha vai cair para a maioria. Ganha aquele que consegue antecipar o pensamento da manada.

O filme A Grande Aposta mostra como investidores “do contra” quase não tiveram fôlego para bancar o cenário (correto) de que a bolha iria estourar.

Cedo ou tarde, no entanto, chega a hora em que expectativas e realidade precisam acertar ponteiros. A eleição de Trump foi acompanhada de otimismo que não se via desde 2004, mas os dados efetivos têm decepcionado até agora. A dificuldade de interpretar os búzios é enorme. Por exemplo, a discrepância entre estimativas do crescimento no trimestre passado está atipicamente alta. Segundo o FED de Atlanta, a taxa anualizada foi de 1,2%. O FED de Nova Iorque estima 2,9%. Em pesquisa realizada pelo Wall Street Journal em março, a menor estimativa era 0,5% e a maior 3,6%. Quando chegar a hora da natureza jogar, no final de abril, saberemos se a economia andou praticamente de lado ou “bombou”.

Ao mesmo tempo, acumulam-se evidências de que a “arte da negociação” de Trump não parece tão milagrosa. Sinceramente, não tenho certeza se isso é bom ou ruim. De qualquer forma, como parte do otimismo que se cristalizou nos últimos meses baseou-se na expectativa de sucesso (ainda que temporário) das políticas de estímulo sugeridas por Trump, é lícito conjecturar que está aumentando a chance de haver uma “correção” nos preços nos próximos trimestres. Se ela for suave, menos mal. Mas o tamanho dos descompassos indica que ela poderá ser forte.