A economia deve surpreender positivamente no ano que vem

A ociosidade cavalar permite que o impulso de consumo seja suficiente para puxar a economia (e a confiança), atiçando os banqueiros a aliviar paulatinamente o estresse das empresas, garantindo assim um crescimento mais vistoso

:format(webp))

CONSUMO: a regularização mais rápida da situação do crédito para as famílias deverá fazer com que o consumo seja o motor da retomada / Paulo Whitaker/ Reuters (Paulo Whitaker/Reuters)

Celso Toledo

Publicado em 4 de dezembro de 2017 às 12h27.

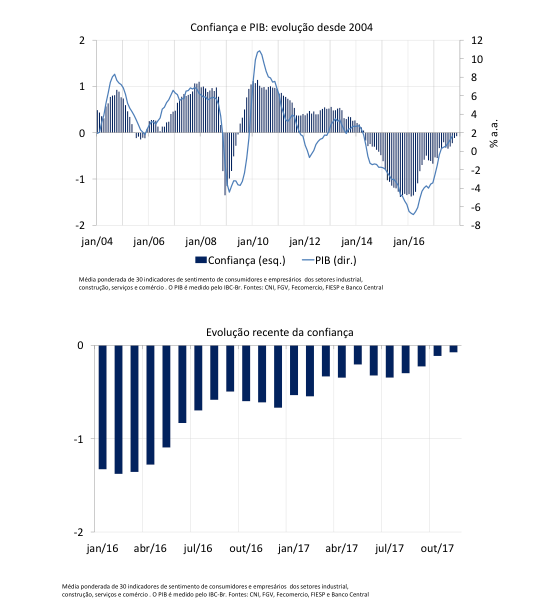

Há um movimento claro de recuperação da confiança evaporada no período em que o país foi gerido sob os ditames da “Nova Matriz” – ideia genial alcoolicamente fabricada por Dilma e prosélitos. A primeira figura registra não apenas a tendência de retomada da fé, mas também a relação estreita existente entre os ciclos dessa variável e os vaivéns da economia.

A vagarosa retomada do crescimento, confirmada na semana passada pelo IBGE, está claramente ligada aos humores mais leves. Diga-se, isso mostra que a corrupção não impede o progresso de forma tão cabal quanto a incompetência. Por mais desonesto que seja o governo, basta fazer o bê-á-bá para evitar um massacre como o que assolou o país em 2015 e 2016.

A segunda figura aplica um “zoom” à trajetória do otimismo. As coisas melhoraram a partir do segundo trimestre de 2016 quando o impedimento da presidente começou a ganhar corpo, mas o alívio não foi monótono. Houve breves interregnos, um deles posterior à concretização do impeachment e outro após o escândalo das fitas. Aos trancos e barrancos, no entanto, a história mostra nitidamente que a desconfiança vem se diluindo com o tempo.

O elo entre confiança e crescimento retratado na primeira figura permite inferir que o estado de espírito atual, nem otimista, nem pessimista, é consistente com crescimento próximo de 2% ao ano, dentro da faixa na qual se encaixa o potencial de longo prazo da economia – os economistas consultados pela pesquisa Focus do Banco Central projetam expansão de 2,5% daqui cinco anos.

Na semana passada, mostramos que a diferença entre o que a economia produz e o que ela é capaz de produzir no curto prazo – o “hiato do produto” – gira em torno de 5%. É simples mostrar que o cenário morno de crescimento para o curto prazo esperado pelos meus colegas é consistente com a permanência da confiança perto de onde está e com uma diluição da ociosidade existente a passos de tartaruga. A julgar pelo consenso, a eliminação do hiato levará anos e anos.

É claro que há motivos para manter um pé atrás. Para começar, estamos no Brasil. Além disso, a velocidade de fechamento do hiato não é ditada pela física. O buraco que se abriu nos EUA com a eclosão da crise financeira, por exemplo, perdurou por quase uma década e foi tapado apenas no trimestre passado de acordo com as estimativas do Congressional Budget Office. As famílias e empresas precisavam arrumar as finanças, reduzindo dívidas, o que retardou a recuperação.

No Brasil, existem desafios semelhantes. Os dados do mercado de crédito revelam que a situação ainda inspira cuidados, sobretudo no tocante aos fluxos para empresas, que têm tido que fazer das tripas coração para girar as engrenagens. Não é absurdo, portanto, projetar uma saída lenta, como a que meus colegas esperam. Vide o crescimento pífio do terceiro trimestre.

Dito isso, por incrível que possa parecer, estou mais otimista. Chuto que o crescimento deverá ser maior do que supõe o consenso, apesar de todos os empecilhos, mais em linha com o pensamento do ministro Meirelles. O argumento parte da seguinte constatação: se a velocidade de fechamento do hiato acabar sendo aqui igual à registrada nos EUA (uma das mais lentas da história), o crescimento médio tenderá a se situar mais para 3%.

Ademais, desconfio que o estrangulamento gerado pela necessidade de ajustes de passivos não é tão forte aqui quanto o que brecou a retomada na terra do Tio Sam, o que justifica um chorinho a mais na projeção. De fato, quando o Lehman Brothers quebrou, as empresas e famílias americanas tinham obrigações equivalentes a 170% do PIB de acordo com os dados do Bank for International Settlements (BIS). Em quatro anos, os passivos se reduziram para cerca de 150% do PIB. Esse ajuste de um pouco mais do que 10% fez com que alguns economistas comparassem a crise americana com a que empurrou o Japão para um longo período de letargia nos anos 90.

Nossa recessão não foi causada por endividamento excessivo. Ainda assim, os dados do BIS mostram que, proporcionalmente, o ajuste ocorrido desde o pico do crédito no final de 2015 até o primeiro trimestre de 2017 já acumula queda parecida com a que ocorreu nos EUA – o nível de endividamento por aqui é bem menor. Ou seja, a ressaca do crédito está madura. Inflação controlada, juros caindo e bancos sólidos antecipam uma reversão cíclica.

Informações mais recentes do Banco Central revelam que as empresas seguem cortando dívidas em ritmo acelerado, mas o ajuste das famílias se encerrou em meados do ano. Além disso, o comprometimento da renda dos consumidores com o serviço de seus compromissos caiu quase dois pontos percentuais em relação ao pico – respondendo à estabilização da economia e à melhora das condições de algumas modalidades.

A regularização mais rápida da situação do crédito para as famílias deverá fazer com que o consumo seja o motor da retomada, tornando esse um dos melhores natais dos últimos tempos. Dada a base de comparação deprimida, isso não chegará a ser grande coisa, mas o que importa para a confiança é sentir a brisa acariciar o rosto.

A ociosidade cavalar permite que o impulso de consumo seja suficiente para puxar a economia (e a confiança), atiçando os banqueiros a aliviar paulatinamente o estresse das empresas, garantindo assim um crescimento mais vistoso, ainda que sujeito às turbulências eleitorais. Se tudo der certo e o otimismo levar os eleitores a taparem o nariz e darem mais quatro anos ao bom senso, o crescimento será decente em 2018 – e, em 2019, fará inveja à China.