A Itaúsa é pop: Os planos da holding de 50 anos e um milhão de investidores

Das Havaianas ao gás natural, empresa aposta em novos setores e cria sua própria identidade para ser mais que “a dona do Itaú”; juro a 15% não ajuda, mas agro chama atenção, diz o CEO Alfredo Setubal

:format(webp))

Priscila Grecco, CFO, e Alfredo Setubal, CEO: novos formatos de comunicação para chegar ao acionista pessoa física (Germano Lüders/Exame)

:format(webp))

Editora do EXAME IN

Publicado em 28 de agosto de 2025 às 06h00.

No dia 11 de agosto, uma segunda-feira, às vésperas da publicação do balanço trimestral da Itaúsa, o CEO, Alfredo Setubal, e a CFO, Priscila Grecco, se preparavam para ensaiar a apresentação que fariam a investidores no dia seguinte. O ritual é comum nas grandes companhias de capital aberto. Mas, no caso da Itaúsa, a divulgação dos resultados é um evento de grandes proporções: envolve uma ampla estrutura de palco, iluminação e filmagem para transmissão das lives, gravação de videocast e cortes diversos para as redes sociais.

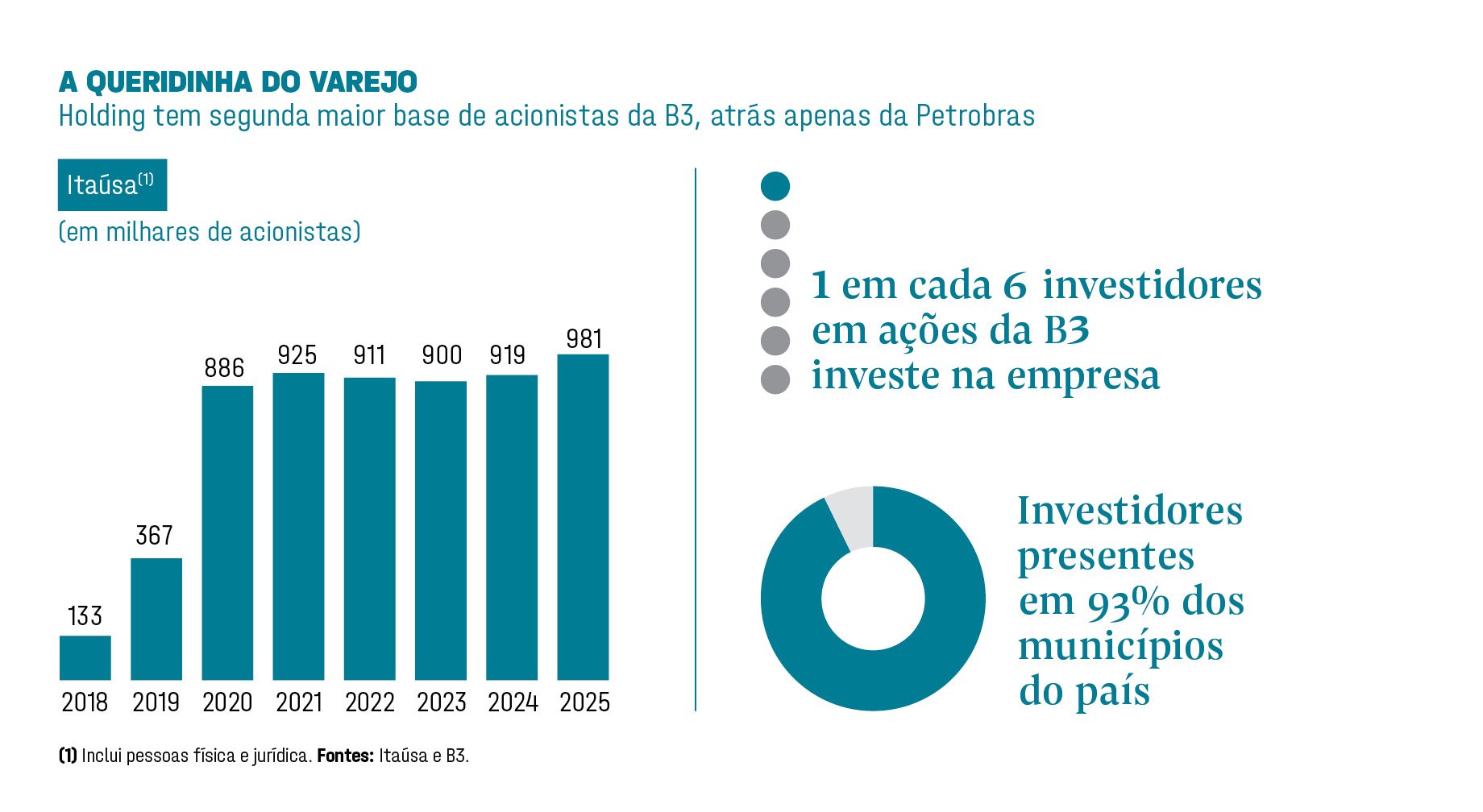

Toda a comunicação é pensada para alcançar com linguagem acessível seus mais de 980.000 investidores, a imensa maioria pessoas físicas, o que lhe confere a segunda maior base acionária entre as empresas da B3, atrás apenas da Petrobras.

Com 45 milhões de visualizações nos seus vídeos no YouTube, mais de 160.000 só no vídeo em que Setubal analisa os resultados do primeiro trimestre, a Itaúsa alcançou uma popularidade improvável para uma holding que até pouco tempo atrás não tinha atividade própria.

O veículo existia apenas para reter as participações acionárias no Itaú Unibanco, de quem detém 37,7% do capital, e da fabricante de painéis de madeira e louças sanitárias Dexco, com 37,8% — ambas também listadas em bolsa.

BUC, um dos maiores bancos da época: sua compra, em 1974, deu início à criação da holding da família (BUC/Divulgação)

A mudança de patamar da Itaúsa no número de acionistas veio em 2020, quando, em meio à pandemia e aos juros baixos, mais brasileiros passaram a investir em renda variável, e o número de contas que aplicam na B3 dobrou, saindo de 1,6 milhão para 3,2 milhões.

Com dividendos gordos, um dos principais atrativos para a pessoa física e o esteio da marca do Itaú, a Itaúsa pegou carona no movimento e viu sua base subir de 367.000 para 886.000 investidores. Enquanto várias outras empresas também viram a base aumentar naquela época apenas para ver o interesse arrefecer anos depois, a da Itaúsa não diminuiu, mesmo com os juros em 15%.

Hoje, são 6 milhões de contas aptas a investir em ações na bolsa brasileira, e um em cada seis aplica na companhia, que tem pelo menos um investidor em 93% dos municípios brasileiros. (Quem entrou em meados de 2020 e segurou nos papéis não tem do que reclamar: o retorno foi de 103%, considerando também os proventos, ante 46% do Ibovespa.)

A guinada na popularidade das ações da Itaúsa é apenas uma das facetas de uma transformação muito mais profunda na companhia, que acaba de completar 50 anos. Na maior parte deles, a Itaúsa foi apenas uma paper company, cuja função era repassar os dividendos e prestar contas. Na última década, contudo, ganhou uma intensa vida própria.

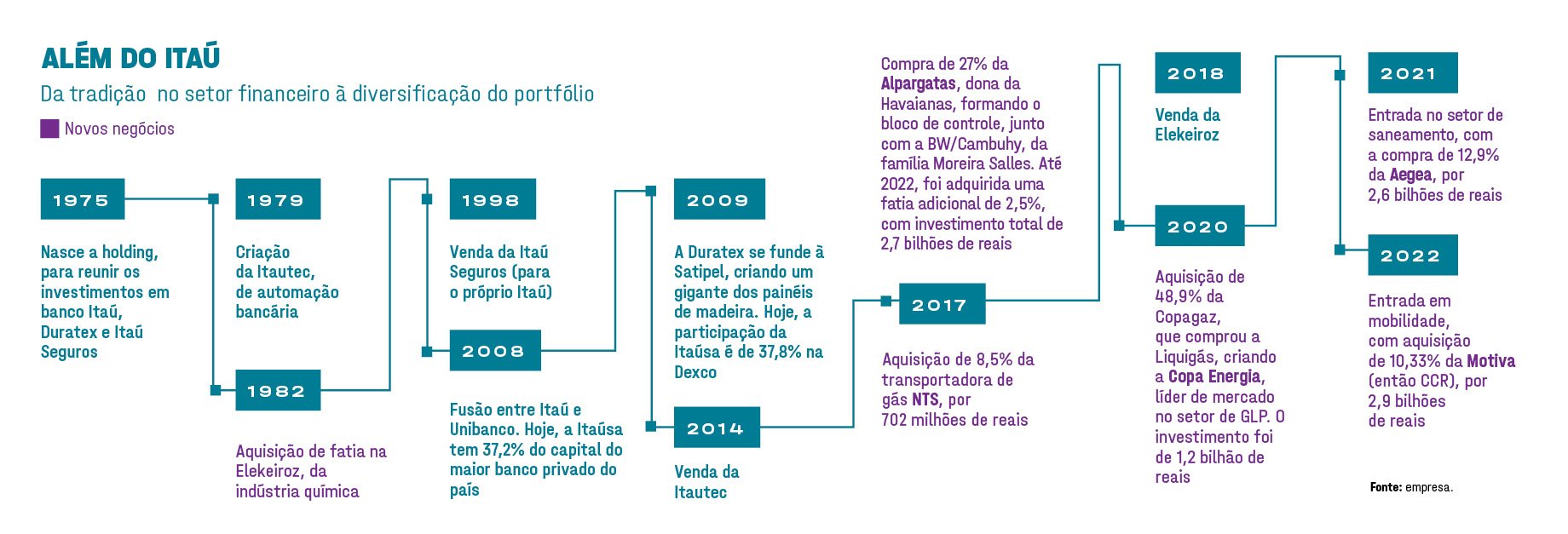

Desde 2017, foram cerca de 11 bilhões de reais em investimentos, que lhe alçaram muito além do setor bancário, para uma participação relevante também em infraestrutura. Compõem o portfólio uma fatia de 8,5% na rede de gasodutos NTS; 48,9% na Copa Energia, líder em gás liquefeito de petróleo; 12,9% na Aegea, a maior empresa privada de saneamento do país; e 10,3% na Motiva, antiga CCR, de concessões de rodovias e mobilidade em geral.

Um dos primeiros investimentos nesta nova fase, ainda em 2017, foi uma rara incursão no setor de bens de consumo, com a compra de 29,5% da Alpargatas, dona da Havaianas, que lhe conferiu o controle compartilhado junto com a família Moreira -Salles, sua sócia no banco.

Copa Energia, hoje líder em GLP: de 150 milhões para 1,1 bilhão de reais em Ebitda (Mario Castello/Copa Energia Capuava/Divulgação)

De conversa fácil, Alfredo Setubal — o sexto filho de Olavo Setubal, o banqueiro considerado responsável pela cultura e consolidação do Itaú — justifica a diversificação sem rodeios. “Em 2008, o Itaú se fundiu com o Unibanco. Em 2015, compramos o varejo do Citi, e o Banco Central disse: ‘Bye, bye. Não quero mais te ver comprando ninguém por aqui’. E foi por isso que não conseguimos adquirir o controle da XP em seguida”, conta.

“Ficou claro que o banco não poderia mais crescer por meio de aquisições, mas continuava a crescer organicamente e a aumentar o fluxo de dividendos para a holding. E o que fazemos com isso? Vamos diversificar.” As bases para o movimento, contudo, tinham sido lançadas muito antes, em 2005, quando o doutor Olavo, então com 82 anos, contratou a consultoria McKinsey para fazer um trabalho de governança na holding familiar, que une os Setubal e os Villela.

(Nota genealógica: as duas famílias são “primas” e têm como origem comum Alfredo Egydio Souza Aranha, tio de Olavo e quem deu o pontapé inicial ao grupo ao constituir o Banco Central de Crédito, na década de 1940. A Duratex foi fundada na década de 1950, por Eudoro Villela, genro de Alfredo Egydio.)

Volta às origens

“Entre as várias decisões, uma foi muito fundamental: para crescer, mesmo com capital, o banco precisava voltar a abrir as portas para novos sócios”, conta o CEO da Itaúsa. Era uma volta às origens. Maior banco privado da América Latina, o Itaú se formou da união de diversos bancos ao longo de sua história, trazendo os sócios para dentro da estrutura.

“Na época era mais uma questão de necessidade do que de estratégia, não tínhamos capital”, brinca. Mas isso moldou uma cultura associativa, que valoriza as novas competências que vêm com as instituições, e que prevaleceu mesmo depois que dinheiro — definitivamente — deixou de ser um problema.

Foi esse trabalho seminal do doutor Olavo que acabou resultando na fusão do Itaú com o Unibanco, numa estrutura de cocontrole com os Moreira Salles, fechada três meses depois de sua morte, ocorrida em agosto de 2008. E que também definiu como a Itaúsa atuaria para além do seu DNA financeiro: sempre com investimentos minoritários, com parceiros operadores que entendessem do negócio e aportando também melhorias nos processos e governança.

Ancorada no Itaú, um gigante de nada menos que 370 bilhões de reais de valor de mercado, os novos investimentos precisavam ser relevantes para mexer o ponteiro da diversificação. Ficou pacificado, já em 2015, que os cheques precisavam ser de pelo menos 1 bilhão de reais, 1% do valor total das participações da Itaúsa em Itaú e Duratex na época.

“Fomos para infraestrutura, que é um setor mais intensivo em capital, em parte por causa desse tíquete”, afirma Fred Pascowitch, que chegou à companhia em 2016 para assumir o recém-criado cargo de diretor de investimento e gestão de portfólio. “Mas também não entramos em greenfields [projetos que são construí-dos do zero]. Procuramos empresas com capacidade de geração de caixa e que estejam procurando um sócio para mudar de patamar.”

Nesse sentido, talvez a investida mais emblemática seja a Copa Energia. Então Copagaz, a empresa saiu de um Ebitda de cerca de 150 milhões de reais em 2020, ano da entrada para a Itaúsa, para mais de 1,1 bilhão de reais no ano passado. A entrada da holding, com um aporte de 1,2 bilhão de reais por 48,9% do capital, veio em meio a um movimento transformacional: a compra da Liquigás, então líder de mercado em GLP, pela Copagaz, que então tinha apenas 8% de market share.

“É uma mudança gigante sair de uma empresa familiar, com os modelos de gestão já muito enraizados na família, para uma companhia várias vezes maior. Estabelecemos um conselho com uma visão bem estabelecida e que ajuda a empresa a se desenvolver”, diz Pascowitch.

Pedro Turqueto, CEO da Copa Energia, corrobora a tese. “Vou ser sincero: no começo, eu sentia que estava indo de comitê em comitê”, diz, em alusão aos órgãos de assessoria ao conselho que foram criados na nova estrutura. “Mas com o tempo se percebe quanto isso é importante para ter assertividade, para o conselho tomar decisões embasadas, e para mudar a rota rapidamente quando as coisas não saem como o esperado.”

Na Aegea, de saneamento, a entrada se deu em 2021, antes de a companhia levar parte das concessões que pertenciam à Cedae no Rio e alcançar uma nova escala. “No processo de atrair um sócio, além de capital, foi determinante o legado da Itaúsa e o olhar de avaliação de risco: faz sentido entrar neste projeto? Eles já passaram por isso muitas vezes nas privatizações dos bancos”, diz Radamés Casseb, CEO da Aegea.

Nas conversas com Alfredo Setubal — que atuou no Itaú por três décadas, especialmente na área de investimentos, antes de assumir o comando da holding —, a experiência dos vários M&As bancários fica clara: “A privatização da NTS [rede de gasodutos que pertencia à Petrobras] tinha um risco enorme. Ninguém queria, mas nós bancamos e deu muito certo. Foi igual à privatização do Banerj [em 1997], que não teve nenhum outro interessado.” A capacidade de extrair sinergias de ativos antes estatais também vem dessa época.

Os próximos 50

Depois de cinco investimentos em cinco anos, a Itaúsa está num hiato de compras. A última delas foi da fatia de pouco mais de 10% da CCR, agora Motiva, em 2022, por 2,9 bilhões de reais — seu maior cheque até então. Nos últimos anos, o trabalho foi de arrumar a casa. “Fomos descobrindo e estruturando nosso jeito de dar suporte ao nosso portfólio”, afirma a CFO Priscila Grecco, uma executiva com 20 anos de grupo, os primeiros dez no Itaú, de onde saiu para dar forma à estrutura dessa “nova” Itaúsa.

“Antes, o contato das investidas era muito no pessoal, nos nossos representantes do conselho. Hoje temos uma estrutura para acompanhamento e processos para que o nosso time na Itaúsa também possa apoiá-las em decisões técnicas”, diz.

Radamés Casseb, da Aegea: a Itaúsa contribui na calibragem de risco em novos projetos (Leandro Fonseca /Exame)

Nos últimos anos, o conselho da própria Itaúsa também passou por transformações. Das oito cadeiras, hoje apenas quatro são ocupadas por membros da família. Desde o ano passado, a presidência também é ocupada por um membro independente de peso: Raul Calfat, que fez longa carreira no Grupo Votorantim e acumula experiência em vários outros conselhos, de empresas familiares, como a farmacêutica Aché, a empresas de capital pulverizado, como a Embraer.

“A Itaúsa já tinha uma boa estrutura de governança, mas reforçamos muito os comitês e os processos para que o board tivesse um conhecimento cada vez mais profundo das investidas, para além do Itaú”, diz Calfat.

De olho nos próximos 50 anos, Setubal continua vendo espaço para avançar no setor de infraestrutura, principalmente por meio da plataforma de investimentos que construiu. “Fizemos questão de entrar em empresas que podem ser consolidadoras nos seus setores e podemos contribuir eventualmente se elas precisarem de capital”, diz.

Uma das avenidas de crescimento mais óbvias está no saneamento, com a Aegea, que vem acumulando concessões e chegou bem perto, inclusive, de fazer uma oferta para ser acionista de referência na Sabesp, privatizada no ano passado.

Olhando o curto e o médio prazo, no entanto, os juros elevados limitam bastante as opções, afirma o empresário. “Nos próximos cinco a dez anos, eu não vejo esse portfólio aumentando muito. Acho que o juro vai continuar em 15%, um pouco menos, mas não vai cair muito. Então é difícil ter retornos que façam sentido”, diz.

Apesar das raízes da família, fundadora da Deca e da Duratex, o setor industrial não está no cardápio. “Hoje o Brasil perdeu muita participação de indústria, é um setor que dificilmente vale a pena”, diz Setubal. Não à toa, os investimentos que têm um componente fabril e também ligado ao varejo, como a Alpargatas e a própria Dexco, têm sido os mais desafiadores nos últimos anos. Além da infraestrutura, o que desperta o apetite da Itaúsa é o agronegócio.

“É um setor que temos estudado, em que o Brasil é muito forte, representa 25% do PIB. Buscamos algo que não sofra tanto com a volatilidade das commodities. Até agora não achamos uma alternativa. Mas o agro é uma cadeia muito grande, que tem também indústria, equipamento, logística, muitas opções”, diz.

O agro é pop. A Itaúsa, também.

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))