OPINIÃO: Por que 90% dos Corporate Ventures vão fracassar

Cássio Spina, fundador e presidente da Anjos do Brasil, dá 5 lições importantes para o sucesso de investimento de grandes empresas em startups

:format(webp))

Cássio Spina: CVC requer horizonte de 5 a 10 anos para dar resultados (wenjin chen/Getty Images)

:format(webp))

Colaborador

Publicado em 27 de outubro de 2025 às 09h28.

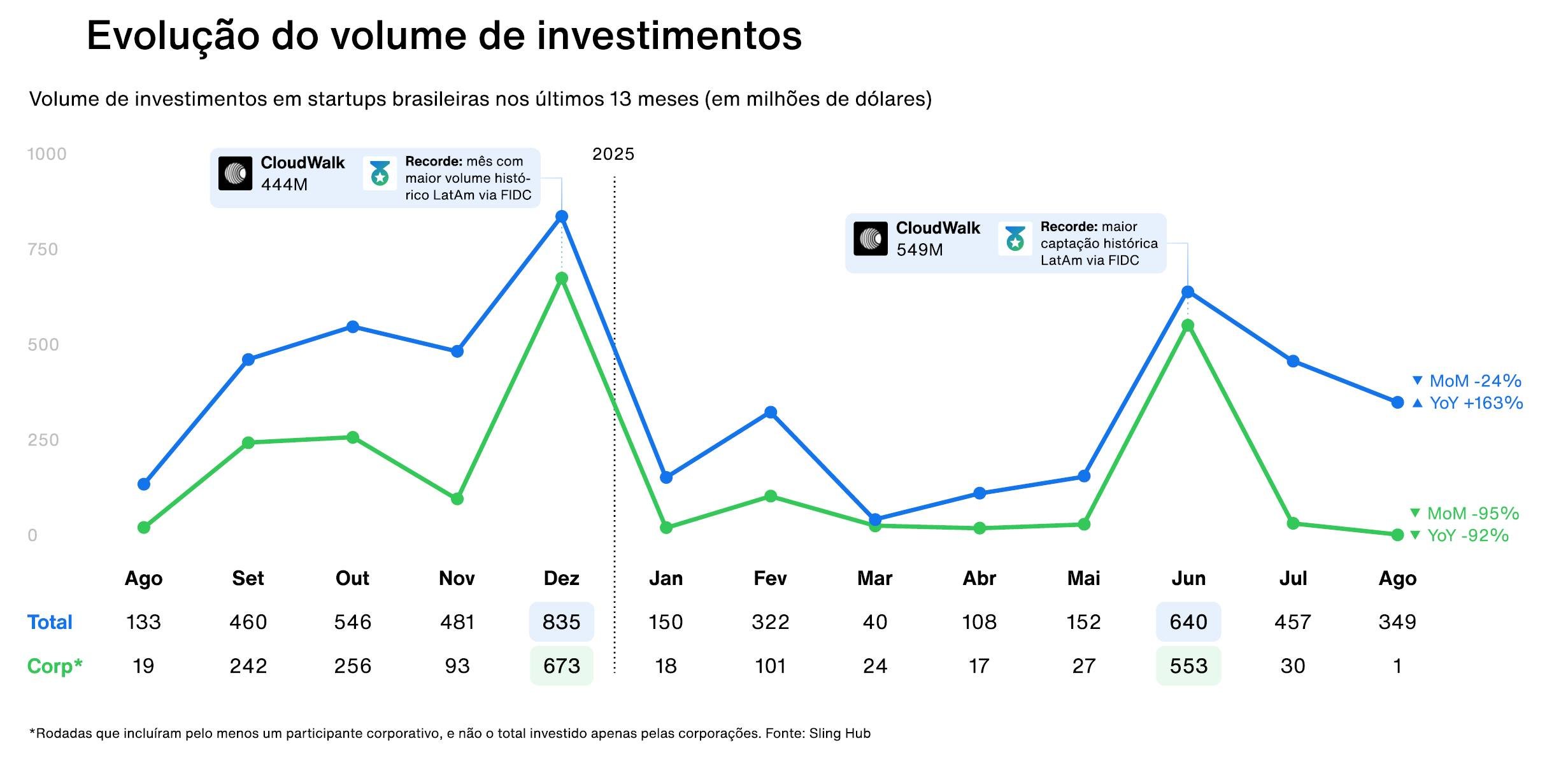

A recente pesquisa publicada sobre os resultados do Corporate Venture Capital no Brasil pela SlingHub mostrou um descolamento, no último trimestre, entre os investimentos realizados por CVCs e o total investido em startups brasileiras.

Isto, na realidade, reflete uma infeliz tendência que vem ocorrendo desde a euforia de 2021, quando o dinheiro era abundante e barato e as empresas, impactadas pela pandemia, perceberam que precisavam inovar seus negócios.

Atuando há mais de 12 anos com iniciativas de Corporate Venture para diversas empresas e acompanhando as experiências internacionais nos Estados Unidos, Europa e Israel, vejo que, apesar de muitas boas intenções, infelizmente se repetem os mesmos erros dos ciclos anteriores de “hype” e posterior depressão.

Pseudo-terceirização

Na pesquisa para o meu livro sobre CVC, estudei as causas de sucesso e de fracasso que se repetem ao longo do tempo. A principal delas é a dicotomia entre metas corporativas, normalmente de curto prazo (até 1 ano), e a visão estratégica necessária para sustentar um CVC, que requer um horizonte de 5 a 10 anos para apresentar resultados.

Um caso emblemático recente foi a descontinuação da Oxygea, uma das maiores iniciativas de CVC brasileiras: com capital alocado de US$ 150 milhões, foi abruptamente encerrada por sua empresa-mãe, a Braskem, em virtude de necessidades imediatas de reestruturação — decisões que podem comprometer o seu futuro.

Outro erro comum nas práticas adotadas por corporações é a pseudo-terceirização da gestão de seus fundos de CVC: contrata-se uma gestora teoricamente independente, mas se impõe pressão por custos reduzidos e de comando/controle.Isso costuma resultar em uma equipe sem a senioridade necessária e, não raro, em decisões assumidas por executivos da própria companhia sem experiência em investimentos em startups.

Há caso recente relatado de um CVC que aplicou 50% de seus recursos em um único investimento — erro básico que qualquer gestor experiente nesta classe de ativos evitaria.

Outro caso foi de uma empresa que tinha uma oportunidade estratégia que investimento, mas devido a mudanças na direção da empresa, acabou perdendo o timming.

Esses erros são fruto da cultura corporativa que, pelo próprio sucesso empresarial, muitas vezes se ilude achando que pode tomar decisões estratégicas por conta própria. É o erro clássico do comandante de transatlântico que acredita saber pilotar uma lancha de competição: o resultado tende a ser o naufrágio.

Outro problema cultural é a intolerância a falhas, que leva à desistência antes de atingir o ponto de maturidade, além da falta de tomada de riscos necessária.

O case da Naspers

Diferentemente do que muitos imaginam, investimentos em startups inovadoras exigem paciência e tentativa e erro, levando pelo menos três anos para validação — exatamente o tempo médio de sobrevivência de muitos CVCs, que acabam “morrendo na praia”.

Mas existem, sim, casos de grande sucesso — impressionantemente pouco conhecidos — como o da Naspers, empresa sul-africana centenária, originalmente do setor tradicional de mídia (rádio, TV, jornal).

Com o advento da internet comercial, a companhia percebeu que esta nova tecnologia iria disruptar seu negócio e começou a investir em startups em 1999. Teve a resiliência de superar o estouro da bolha da internet e manter a estratégia, diversificando globalmente seus investimentos.

Mesmo com vários fracassos ao longo da jornada, obteve acertos relevantes, como no WeChat, em que investiu no começo dos anos 2000 cerca de US$ 30 milhões, passando a deter 30% — participação que hoje vale centenas de bilhões de dólares. No Brasil, houve investimentos fracassados, como no Buscapé, e outros de muito sucesso, como na Movile (dona do iFood) e na OLX.

Para as corporações que desejam ter sucesso em suas iniciativas de Corporate Venture, é essencial que:

- Tenham a humildade de reconhecer que não têm a experiência necessária para executar essa estratégia, delegando-a a profissionais sêniores com pelo menos 10 anos (apenas um ciclo completo) de experiência em investimentos em startups, comprometidos diretamente na gestão, não delegando para times juniors e concedendo um mandato de no mínimo esse mesmo período.

- Preparem a cultura corporativa da alta liderança (Conselho e C-levels) para tolerar fracassos iniciais e incluam, nas metas pessoais, a integração de sinergias com os investimentos realizados.

- Blindem o comprometimento dos investimentos ao longo de vários anos, para não serem afetados pelos ciclos econômicos inerentes nem por mudanças de gestão da corporação. Lembrar que o tempo médio das lideranças é, atualmente, menor que quatro anos, enquanto o ciclo de um CVC é de dez.

- Alinhem as metas do Corporate Venture ao longo prazo, com horizonte a partir de cinco anos, evitando cobrar resultados de curto prazo que limitam a inovação.

- Aprendam continuamente com as experiências de outras empresas, para evitar erros conhecidos — cientes de que novos erros inevitavelmente ocorrerão.

Seguindo estas práticas, há boas chances de o seu CVC estar entre os 10% que terão sucesso!

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))