Mesmo sem isenção de IR, LCI e LCA podem superar rentabilidade do CDB: veja comparações

Letras de Crédito, atualmente isentas, podem ser tributadas em 7,5% a partir do ano que vem; a depender da remuneração, ainda podem valer a pena

:format(webp))

Briga na renda fixa (Imagem gerada por inteligência artificial)

:format(webp))

Editor de Invest

Publicado em 25 de setembro de 2025 às 15h59.

Se o investidor já ficava na dúvida entre investir em um título isento ou naquele CDB de alta rentabilidade, a tendência é ficar ainda mais dividido com mudanças que podem ocorrer a partir do ano que vem. A Medida Provisória 1.303, alternativa à elevação do imposto sobre operações financeiras (IOF), chega ao Congresso com uma proposta que promete reduzir a oferta de ativos que vinham conseguindo escapar da mordida do Leão.

O texto do deputado Carlos Zarattini (PT-SP), relator do tema, poupou as debêntures incentivadas da alíquota de IR, mas pesou a mão sobre as Letras de Crédito Agrícola (LCA) e as Letras de Crédito Imobiliário (LCI), prevendo uma tributação de 7,5% sobre os rendimentos desses títulos, que hoje são isentos.

Em audiência ontem (19), na Comissão de Agricultura da Câmara, o ministro da Fazenda, Fernando Haddad, afirmou que o objetivo de tributar os ativos não tem viés arrecadatório, mas busca, sim, reduzir a uma diferença em relação à dívida pública.

"Como uma pessoa compra o título público do Tesouro, paga 17,5% e um outro título é isento?", indagou o ministro.

A Associação das Entidades de Crédito Imobiliário e Poupança (Abecip) alerta para o impacto da tributação do LCI sobre o custo do financiamento habitacional. Segundo a entidade, a redução de ofertas desse tipo de título, deve restringir a oferta de crédito imobiliário e eleva taxas para o comprador final.

"No setor imobiliário, servem de lastro para financiamentos, fundamentais em um país onde poucas famílias conseguem comprar imóveis à vista", afirma Guilherme Almeida, head de renda fixa da Suno Research.

"Também se discute uma possível migração de recursos de LCIs e LCAs para CRIs e CRAs, que permanecem isentos. Esse movimento pode ocorrer, mas de forma limitada: LCIs e LCAs contam com a garantia do Fundo Garantidor de Crédito [FGC], enquanto CRIs e CRAs não — além de apresentarem menor liquidez, tem maior risco percebido pelo investidor de varejo", complementa.

Como vai ficar a rentabilidade do LCI e LCA após a tributação?

Para a planejadora financeira CFP, Luciana Ikedo, se a escolha do ativo mais rentável já não era tão óbvia, a dúvida vai ficar ainda mais acirrada. Isso porque o próprio CDB, o ativo que mais disputa a atenção do investidor com as letras de crédito, também podem passar mudanças de tributação.

Hoje a alíquota varia de acordo com o tempo do investimento, de 22,5% (aplicação por seis meses) a 15% (por mais de dois anos). Mas o governo propõe uma taxa única de 17,5% independentemente do momento do resgate de aplicação.

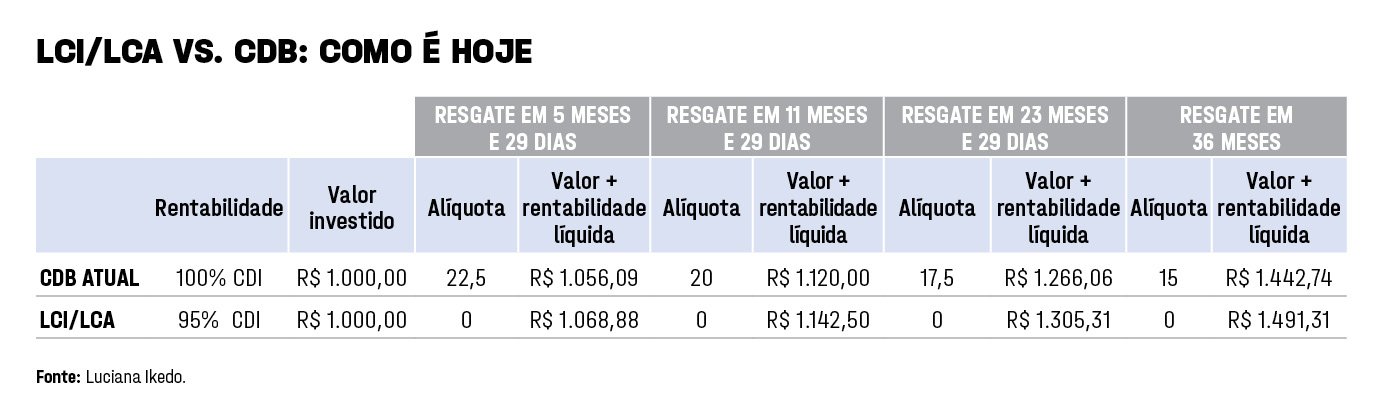

Na simulação feita por Luciana, a planejadora compara a rentabilidade de uma letra de crédito que paga 95% do CDI a um CDB que remunera 100% do CDI. Se a isenção for mantida e as coisas continuarem como estão, o retorno líquido do LCI ou da LCA supera o do CDB, em um investimento de R$ 1 mil com a taxa Selic a 15% ao longo de todo o período da simulação (situação hipotética).

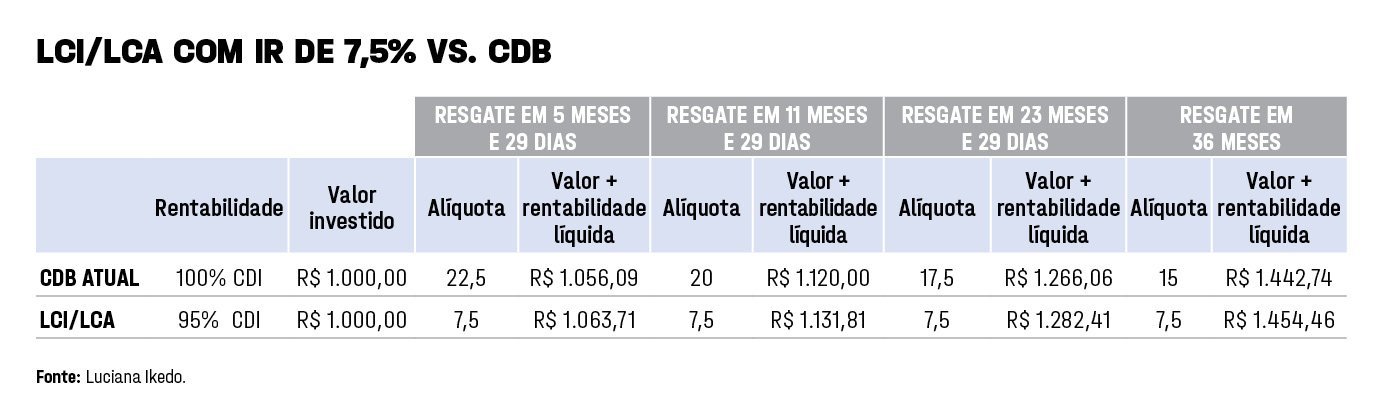

Caso a tributação de 7,5% seja mesmo aplicada às Letras de Crédito, a diferença de rentabilidade não é tão evidente. Principalmente se a cobrança de IR sobre os ganhos do CDB for mantida como está hoje. O retorno do LCI ou do LCA continuaria sendo maior, os os mesmos R$ 1 mil vão render R$ 47 a menos no horizonte de dois anos do que rendem hoje com a isenção de imposto.

Agora, se além da tributação das Letras de Crédito, a alíquota do CDB for fixada em 17,5% ao longo de todo o período de investimento, os dois ativos passam a ter uma cobrança fixa de imposto sobre rendimento. Observe que mesmo não sendo mais isento de IR e com rentabilidade menor, o LCI ou LCA ainda ganha do CDB, por conta da diferença de alíquota.

"Na renda fixa, ao contratar o investimento, é importante olhar para qual é a situação mais vantajosa hoje. Porque isso varia de acordo com interesse das instituições, necessidade de funding, não é algo estático. Por isso é importante comparar as taxas de retorno que estão sendo ofertadas naquele momento em que o investidor está fazendo sua aplicação", conclui Luciana Ikedo.

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))